小红书直播另类突围

赛道逐渐拥挤之际,上线直播半年后的小红书也于近期开启公测。

小红书还在战略层面对直播业务进行升级。36氪从接近小红书的人士处了解到,直播业务目前已升级为“Project livE”项目,由直播团队和电商团队的部分员工联合组成,目标是做成在全行业有差异化和规模化的电商直播,“All in直播”,他们这样表示。

不过,由于刚刚开放公测,小红书目前的直播入口仍然隐藏很深,在主页仍然没有相关提示,需要搜索“小红书直播”这个官方账号,才可以进入直播预告页面。

小红书直播入口,需要关注相关账号才可进入,图片来自小红书

电商直播已被证明是个极大的变现机会,行业竞争已趋于白热化,今年各大平台将正式开战。一个经36氪证实的业内消息是,抖音将以618位节点,开启品牌招商,以直播为主要交易载体,在直播广场开启中心化入口,给予KA商家品牌补贴。快手近期也发布品牌C位计划,以吸引品牌入驻。

小红书也一改此前在变现这条路上的温吞和犹豫,但作为后来者,它如何冲出重围?

LV首秀受争议,直播带品牌是否有出路?

小红书首先用处于金字塔顶端的奢侈品牌造势,以此打响直播业务的头阵。

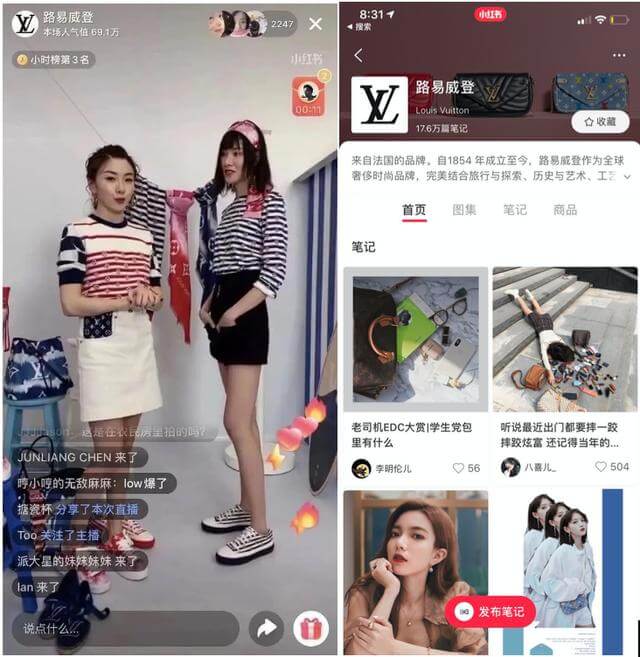

一个月前,LV在小红书献出直播首秀,时尚博主程晓玥和演员钟楚曦来担任主播,这是LV进入中国市场近30年来,首次通过网络平台进行新品介绍的直播。该场直播吸引了近70万人观看,成为“小时榜”第三名。这对彼时尚处在内测阶段的小红书直播而言,是个不错的成绩。

LV小红书直播首秀,图片来自小红书直播间

不过,虽然吸引大量观看,LV却遭遇了一次品牌形象危机。略显混乱的直播间和暗沉的打光,令观看LV直播的用户直呼“有点low”。奢侈品牌做直播,是一个十分接地气的打法,企图拉近与消费者的距离,但目前直播呈现出的画面和质感都与奢牌的高端定位相去甚远。

但这并不表示直播带品牌没有前途,奢侈品是个特例。一位营销界的专业人士曾明确指出:“高端商品比如奢侈品是绝对不适合直播带货的,奢侈品是品牌力最强的品类之一,一旦其为了直播带货降价销售,其高利润的品牌力根基将会被动摇。”

LV等品牌直播的背后,小红书直播的定位逐渐清晰。

根据小红书创作号负责人杰斯的说法,其直播业务“不追求绝对的全网低价爆款”。这与其他平台差异很大。

电商直播诞生以来,因其“以主播为核心,全网最低的价格策略”,被视为电视购物在互联网时代的变体。主播的角色与导购类似,负责讲解产品细则,并向用户传达商品的打折信息。在以“折扣”为根基的商业模式下,对平台而言,搞得定供应链,玩得转流量是最核心的竞争力,淘宝和拼多多拥有这些特质,前者已经拔得头筹,而后者还在路上。

此类直播中,刺激用户冲动消费是主要目的,令用户做出消费决策的最大动因是十分具有诱惑力的价格。基于此,主播用自己的人气从供应商和品牌处换取更低的价格,吸引更多用户的观看和购物,顶级主播李佳琦和薇娅曾数次因为价格问题而大打口水战。

此外,小红书还对创作者设置了较高的直播门槛,只有成为创作者才能开通直播权限。2020年1月15日,小红书曾上线创作者中心,只有粉丝量超过5000、在过去6个月发布过10篇或以上自然阅读量超过2000的笔记、且无违规行为的用户,才可以在APP内申请创作者中心使用权限。

小红书提供了特有的直播组合服务:互动直播+带货直播。小红书方面告诉36氪,前者占据约90%的比例,而后者仅为10%。36氪获得的一份小红书互动直播的玩法显示,互动直播的主要功能在于“围绕品牌推广需求,策划品牌话题活动页,品牌的其他合作笔记,可在该话题页中与直播内容相呼应”,这意味着,小红书直播,依然是以营销为主。

小红书活动直播规则

广告相比电商是更直接高效的盈利模式,先以此切入陌生的直播领域,是更稳妥的做法。带货的比例未来是否能够加大,仍需要观察带货直播实际的效果,但36氪从小红书创作者处了解到,他们对此有很大诉求。

由于大品牌不愿自降身价,以影响其苦心经营的利润体系,它们即使采用小红书的带货直播,也并非纯粹追求单量和GMV,而更看重转化和客单价。自小红书内测直播业务起,仅占10%的带货直播业务交易总量虽不大,但呈现出转化率高、客单价高的特点。据《晚点LatePost》报道,虽然观看人数不多,但小红书直播电商用户月均客单价能够达到800元左右,转化率为50%。

看起来,小红书正走上与淘宝、快手、抖音完全不同的直播道路,一方面与其“时尚高端”的平台调性有关。官方数据显示,小红书80%以上是女性用户,一二线城市用户占60%以上,超过70%的用户是90后,且购买力强、消费意愿高。这令小红书成了品牌营销的主要阵地,完美日记等爆红的新国货品牌也首先在此打开知名度。

同理,在小红书上做直播,品牌更多地是寻求曝光和推广的机会。非品牌商家利润微薄,没有这样的广告预算,因此更倾向于去往淘宝、快手等平台卖货冲销量。

另一方面,小红书的电商供应链承载力有限,将带货直播业务比例控制在较小的范围,有利于其品控、物流和售后。目前,小红书电商带货类直播的带货商品需全部采用小红书商城里的商品,并且在直播中不得向微信、微博、B站、淘宝等平台进行导流。显然,小红书不想假手于人,而是打造自己的电商直播闭环,但如今其供应链等电商能力较弱,只能徐徐图之。

电商业务不给力,直播会是小红书的新机会吗?

对小红书而言,做“书”还是“货架”,是个问题,外界对它到底是社区还是电商的疑问,也贯穿其发展全程。

电商曾被小红书视为重要的变现手段,但一系列的探索都不达预期,小红书只能不断转化策略。早期的海淘业务“福利社”因供应链、物流售后承载能力较弱,市场份额遭大平台挤压。随后小红书从自营转向引入三方商城,但却解决不了品控问题。

近两年来,小红书选择弱化电商,回归社区,并进行了几轮组织架构的调整。经过那些不算成功的变现尝试后,小红书希望在社区的基础上做出一些新的商业化尝试,小红书创始人瞿芳曾明确表示:“如果把整个社区看作一个漏斗,我们发现不应该从中段电商开始运营,而是从最上端蓄水,社区始终是根本。”

2019年初,小红书宣布总用户达3亿,月活用户超过1亿,此后其商业化探索步伐明显加快:升级品牌号,品牌可以入驻平台旗舰店,完成营销闭环;上线品牌合作人平台,连接品牌方、创作者和MCN三方,并为创作者提供薯条等商业广告工具,进一步完善商业生态;推出小红心,为用户和品牌构建一个数字化的评价体系;开启直播业务,为创作者提供更多变现渠道;支持用户在其站内直接预订民宿,用户可在社区内完成攻略查找、民宿预订的闭环。

在电商业务上,小红书也在寻求突围。据《晚点LatePost》的报道,小红书实际已连续两年(2018年、2019年)未完成电商业务的目标GMV。已被证明是变现利器的电商直播,成了小红书不得不抓住的机会。

从外部环境来看,疫情导致旅游、探店等活动受到极大阻碍,而这些原本是小红书上十分重要的内容品类,互动直播刚好提供一个临时的解决方案,而如果转化得当,这可以成为小红书长期的发展渠道。

手握巨大流量的抖音快手都已经强势入局,吸引大量KOL流入,这也倒逼小红书加速直播进展,以防止创作者流失,造成社区生态失衡。流量拼不过巨头的蘑菇街是个前车之鉴,多位与蘑菇街曾有过合作的商家和主播都对36氪表示,随着快手、抖音的入局,蘑菇街生存空间被挤压,大量主播另择他所。

从内部发展来看,直播可以帮小红书讨好创作者,推动他们生产更优质的内容,扩充流量池,且拓宽内容维度和生态。为此,小红书推出了“百亿流量扶持计划”,聚焦视频创作者、直播创作者以及泛知识、泛娱乐品类创作者做定向扶持。

在直播内测期间,社区内容出现了自然生长,小红书开通直播的创作者数量以每月200%的速度增加。随后小红书发布了100亿流量向上计划,对创作者生产相关内容进行强引导。

直播一定是小红书变现的新机会,但能不能抓住却很难说。小红书具备做直播的内容条件和商业模式(广告、电商),但其直播最致命的缺陷,仍然是其从未成功解决的供应链、物流和售后。

峰瑞资本曾指出,直播电商最后会成为多数平台的通用功能,而只是少数人的商业模式。当短期红利被消耗后,最大的闭环机会依然属于淘宝这类后端拥有足够多的供应链资源,且前端拥有大量稳定流量的全链条电商平台。

这可能令小红书再次陷入两难。电商直播若一直自营,在短时间内做大十分困难,很可能错失发展良机;若向第三方开放,直播业务的发展会受到很大的限制,这也是外链淘宝商城的抖音和快手需要思考的问题。

不过在此之前,小红书需要首先证明,在“不搞全网最低价”的情况下卖货这条路,能够走得通。

作者:彭倩

来源:36氪